Ein kurzer Blick über den Tellerand: Zahlen und Marktdaten aus Frankreich

Vor kurzem hat Franceclat die Marktdaten für 2025 der französischen Uhren- und Schmuckindustrie veröffentlicht. Werfen wir einmal einen Blick über die Grenze:

Über Francéclat

Francéclat ist eine halböffentliche Organisation zur Förderung der französischen Uhren-, Schmuck- und Tafelkulturindustrie. Sie wird von rund 14.000 Unternehmen der Branche finanziert und fungiert als zentrale Plattform für Marktforschung, Branchenentwicklung und internationale Positionierung. Zu ihren Aufgaben gehören die Analyse von Marktdaten, die Unterstützung von Unternehmen bei Transformation und Innovation sowie die Förderung der französischen Kreativindustrien im In- und Ausland – www.franceclat.fr

Zwischen Stabilität und Verschiebung

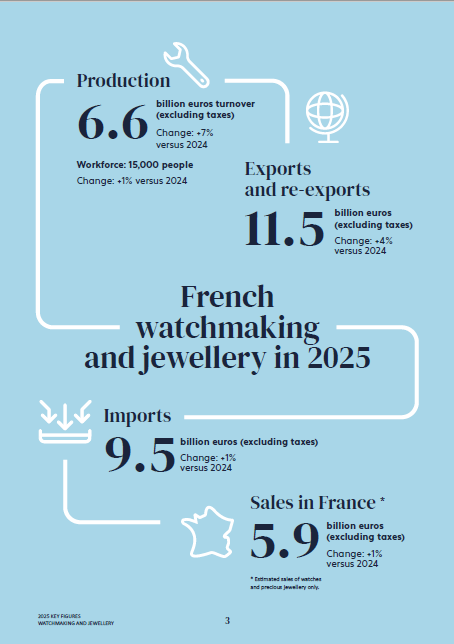

Die aktuellen Zahlen aus Frankreich zeichnen ein differenziertes Bild der Uhren- und Schmuckindustrie. Auf den ersten Blick zeigt sich ein stabiler Markt: Der Gesamtumsatz liegt bei rund 5,9 Milliarden Euro, leicht über Vorjahr und deutlich über dem Niveau von 2019. Doch hinter dieser scheinbaren Kontinuität verschieben sich die Kräfteverhältnisse spürbar.

Schmuck zieht davon

Auffällig ist vor allem die Entwicklung im Schmucksegment.

Mit einem Produktionsvolumen von über 6 Milliarden Euro und einem Wachstum von 8 Prozent setzt sich der positive Trend der vergangenen Jahre fort. Getrieben wird diese Entwicklung nahezu ausschließlich vom hochwertigen Segment – insbesondere Gold- und Platinschmuck.

Parallel dazu verliert der preisorientierte Bereich an Bedeutung. Modeschmuck und vergoldete Produkte sind rückläufig, während sich der Markt klar in Richtung Wertigkeit und Substanz verschiebt.

Die Uhrenindustrie zeigt dagegen ein anderes Bild. Zwar bleiben Exporte stabil und mechanische Uhren dominieren weiterhin deutlich, doch das Wachstum ist moderat. Die Dynamik liegt klar beim Schmuck.

Wert statt Volumen

Ein zentraler Treiber dieser Entwicklung sind die stark gestiegenen Edelmetallpreise. Gold, Silber und Platin haben 2025 deutlich zugelegt – mit direkten Auswirkungen auf den Markt.

Das Ergebnis: steigende Umsätze bei gleichzeitig rückläufigen Stückzahlen. Wachstum entsteht weniger durch Nachfragevolumen als durch Preisentwicklung und höhere Warenwerte.

Diese Verschiebung verändert auch das Konsumverhalten. Schmuck wird weniger als modisches Accessoire, sondern stärker als wertbeständiges Produkt wahrgenommen.

Rückkehr zum stationären Handel

Parallel dazu zeigt sich eine klare Bewegung in den Absatzkanälen. Während der stationäre Handel leicht wächst, verliert der Onlinehandel deutlich. Besonders im Schmucksegment scheint die physische Erfahrung – Material, Verarbeitung, Haptik – wieder an Bedeutung zu gewinnen.

Fachhändler behaupten ihre Position, während klassische Massenkanäle unter Druck geraten. Der Markt differenziert sich stärker aus – nicht nur im Produkt, sondern auch im Vertrieb.

Damit waren die Lage und die Situation in Frankreich 2025 der deutschen nicht unähnlich.

Was bedeutet das für die deutsche Industrie?

Vergleicht man nur die Import-/Exportzahlen, ist zu erkennen, dass Deutschland mit einer nahezu ausgeglichen Handelsbilanz beim Schmuck, eher als Handelsplatz gesehen werden kann, in dem auch ausländische Produzenten eine Rolle spielen. Dies ist auch bei einem Blick in die Schaufenster der Juweliere deutlich zu erkennen.

Im europäischen Kontext nimmt die deutsche Schmuckindustrie damit eine Zwischenposition ein: Sie verfügt über eine solide, überwiegend mittelständisch geprägte Produktionsbasis erreicht jedoch nicht die industrielle Skalierung und Wertschöpfungstiefe von Ländern wie Italien oder eben auch Frankreich.

Die Stärke liegt damit weniger in der großskalierten High-End-Produktion, sondern vor allem in technischer Kompetenz, Handel und Marktgröße. Deutschland ist damit weder führender Produktionsstandort noch reiner Konsummarkt, sondern bewegt sich dazwischen.

Das hat zwei Konsequenzen:

- Der Wettbewerb wird näher, schneller und direkter

- Gleichzeitig steigt der Druck, eigene Kompetenzen klarer zu definieren

Deutsche Anbieter, traditionell stark in Technik, Präzision und industrieller Fertigung, stehen damit vor einer strategischen Frage: reicht Produktqualität allein – oder braucht es stärkere Differenzierung über Marke, Design und Kommunikation?

Auch und gerade in der aktuellen Lage, in der nichts mehr gesetzt erscheint, Märkte wegbrechen, neue Krisen entstehen und es im Inland keine Impulse mehr zu geben scheint, ist diese Frage umso relevanter.